固收+是波动市场下的防御投资良方吗?

发表日期:2020/05/10

固收+是波动市场下的防御投资良方吗?

2020年5月10日

这个庚子年,我们见识了“全球叠加共震”:疫情蔓延之下,全球股市、债市、黄金、原油市场均在不同程度上受到了冲击,A股市场短期也有不确定性。此刻,我们该去何处寻找风险收益比更优的资产?“固收+”(固定收益资产和其他资产的组合)会是一剂投资良方吗?

一、全球低利率+资管新规:固收求“+”

出于市场对经济前景黯淡的忧虑,近期各国央行大放水,美联储更是一把“王炸”将实际利率降为0,全球债券收益率史无前例的普遍冲向零点。3月初,10年期美国国债收益率突破历史最低水平。

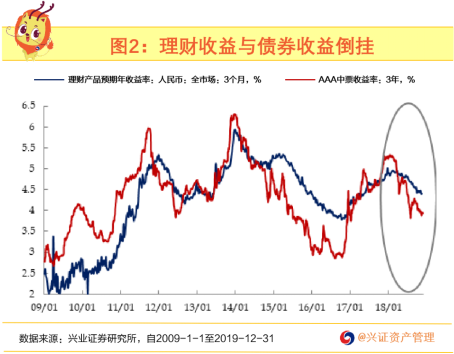

再来看中国:10年期国债收益率近期回落至历史最低区域2.60%附近;规模最大的货币基金,7日年化收益率也已跌破2%大关;拉长时间到近5年,债券市场经历央行多次降息后,收益率曲线逐步下行(图1);债券收益率下行,也导致银行的负债成本(理财产品收益率)和资产收益率倒挂的现象愈发常见(图2)。

全球的低利率时代,或已悄然开启。如何在低利率环境下实现较好的固定收益回报,是全球投资者共同面临的难题。

对中国的普通投资者而言,还面临投资环境变化的另一个大背景——“资管新规”。“资管新规”的核心要点,包括打破刚性兑付、禁止资金池业务、限制期限错配等,给投资者过去触手可及的“预期收益型”刚兑性质理财产品按下了转型键;而以信托产品为主的非标类资产,收益率虽下行较缓,资产供给却大幅下降。

在这样的背景下,百万亿财富管理市场亟待新的解决方案,“固收+”以其“低风险固收资产为基,搭配弹性资产增强收益”的策略,越来越被市场所青睐。

二、4年成长,“+”的定义不断丰富

固收+的概念被提及,大概是2016的事。发展至今,这个领域已衍生出丰富多样的新玩法,而不再是简单的股债2:8、3:7混合配置。

就具体策略而言,固收打底是共识,重点是如何“+”。所谓“富贵险中求”,这个加法既是+收益,也同样是+风险。以+二级市场股票为例,这部分的风险敞口意味要100%承担对应的波动,辛苦通过固收资产积累的安全垫一下子被打穿,显然是投资者不希望的体验。所以,带有绝对收益基因的固收+产品,最核心的还是对回撤的控制。

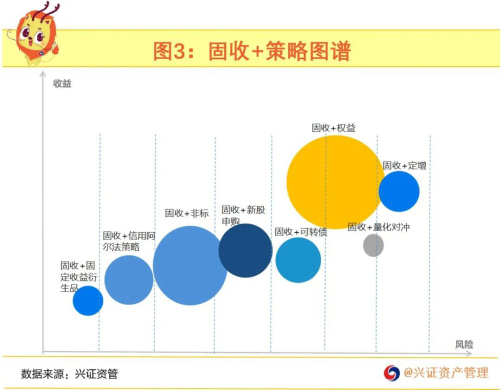

目前市场上常见用作“+”的工具包括:二级市场股票、可转债(具有股性)、固定收益衍生品(如期权)、信用阿尔法策略、非标资产等。

策略可以千变万化,但投资者需要牢记几个要点:

(1)不同的投资加法,意味着不同的风险敞口,高目标收益也需要承担高波动;(2)不同策略的市场容量存在差异,譬如非标资产愈发稀缺,量化对冲市场容量规模有限;(3)增厚策略的有效性会随着大类资产的轮动而变化,几乎没有一个策略能够适用所有市场,但固收+可以做到在把握客户细分和产品匹配颗粒度的基础上,帮助不同客户选择合适的策略做资产配置。

以上也恰恰反映了,做好固收+既要有强大的固收管理能力打底,又要有优质波动性策略的把控能力,二者相得益彰,才能打造出产品的竞争优势。

三、固收+策略的实战效果

我们以最早、最简单、也最常见的固收+策略——偏债混合公募基金(债券+二级市场股票)为例,来看看过去几年在震荡市场下,固收+策略是否发挥了防御的作用。

上图以近几年震荡行情区间为蓝本,可以看到:

(1)从收益来看,该指数呈平稳向上之势,所选区间涨幅跑赢了沪深300指数;(2)从回撤来看,该指数在所选99%的时间区间内最大回撤不超过2%,相较沪深300的大幅波动,体现了高波动市场下的回撤控制能力;(3)据笔者测算,任意时点买入该指数持有1年的正收益概率为86%,沪深300指数正收益概率仅为51%。

当然,这只是我们对固收+策略的一个理论上的模拟,实践中更需极为专业自律的投资猎手来操持,方能取得更好的投资效果。

四、结语

无论是作为低利率时代的理财产品替代,还是作为高波动市场中的“定海神针”,投资者都可以积极关注固收+策略产品。

想把固收+做好并非易事,因为用来增厚收益的资产,会跟随市场轮动发生波动,从中选择确定性强的策略并管理好,考验管理人对各类资产的深入见解、多资产配置能力、跨投资团队的协作能力、快速的产品创设能力,缺一不可。

本文来源:本材料涉及的观点仅代表研究人员对市场的个人判断,且可能随市场环境变化产生调整,不构成对任何信息受众群体的任何相关的投资建议与预测,投资者据此做出的任何投资决策与本公司和作者无关。本材料涉及的板块、策略分析、个股分析(如有)仅为方便展示之用,不表明投资团队对相关标的投资价值或一定盈利的保证,兴证资管管理产品有权且可能对相关标的采取或不采取相关的交易行为。本材料的版权归兴证证券资产管理有限公司所有。本公司对本材料保留一切权利。未经授权的转载,本公司不承担任何转载责任。市场有风险,决策须谨慎。